日本生産性本部から労働生産性推移の報告が来た

既に新聞社が報道していますが、 公益財団法人の日本生産性本部から 「労働生産性の国際比較2024 ~日本の時間当たり労働生産性は56.8ドル(5,379円)でOECD加盟38カ国中29位~」 という生産性推移の国際比較データ・レポートが公開されました。

日本生産性本部がOECDデータベース等をもとに毎年計測・分析を行い、公表しているレポートだそうです。以下のリンクが公開サイトです。

労働生産性の国際比較2024~日本の時間当たり労働生産性は56.8ドル(5,379円)でOECD加盟38カ国中29位~

レポート全体の内容としては 「日本の順位は2018年(21位)から2022年(31位)にかけて急激に落ち込んだが、2023年になって前年から2ランク上昇しており、順位低下に歯止めがかかった。2022年と比較すると、実質ベースで1.2%上昇している(OECD加盟国38カ国中9位)。主要先進7カ国でみると米国(+3.1%)に次ぐ上昇率」

というのが主な説明で、日本経済全体の生産性成長は良い兆候を示しているという報告です。

日本のIT産業だけ労働生産性マイナス成長

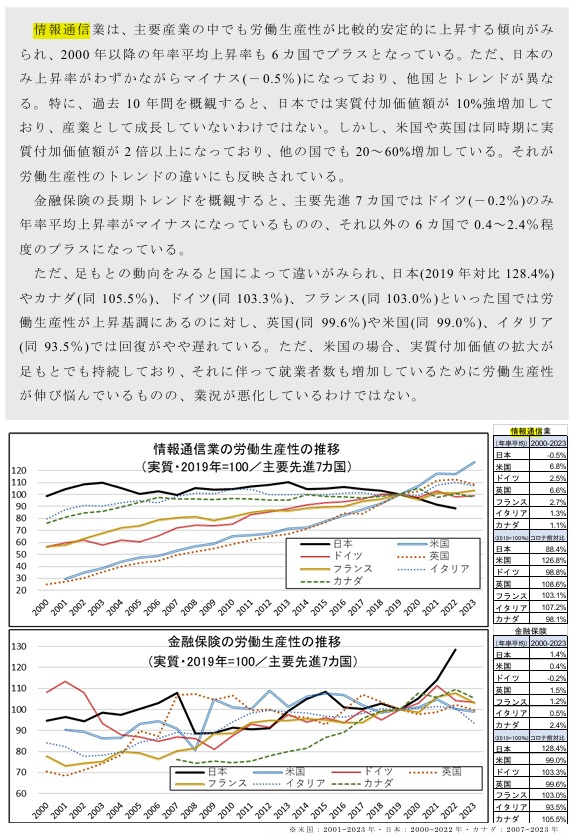

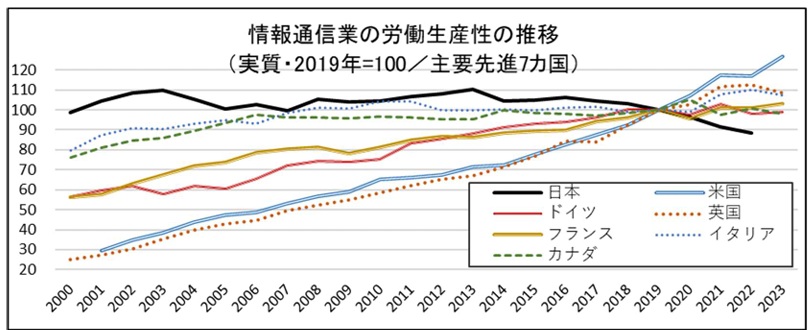

しかし、同時に各業界ごとの生産性成長率の推移が報告されており、その中の情報通信業だけが2014年以降マイナス成長している事が報告されています。

その部分を以下に引用します。(公益財団法人の広報なので著作権の問題は無いはずです)

詳細が知りたい人は、以下のPDF文書をご覧下さい。

グラフを見る限り、日本の情報通信業の労働生産性の低下が始まっているのは、2014年以降だという事が分かります。 2013年までは労働生産性が成長していました。

なぜ日本のIT産業だけマイナス成長なのか

マイナス成長は2014年以降なので、生成AIの影響ではないのは明らかです。 だいたい、生成AIは生産性を向上させる技術なので、労働生産性が上がらないとおかしいのですが、2022年以降も上がっていません。むしろ成長は鈍化しています。

「2014年以降」から考えると、前年2013年と言えば、アベノミクスが始まった年です。

それまでマイナスだったインフレ率が、2013年からプラスに転じ、雇用が増えて有効求人倍率も上昇を始めました。

2013年の我が国経済は、消費等の内需がけん引する形で、緩やかな景気回復局面となった。企業の生産活動が改善する中で企業収益も改善し、こうした明るい動きは雇用面にも波及している。完全失業率は2013年6月に4年8か月ぶりに4.0%を下回り、有効求人倍率も2013年11月に6年1か月ぶりに1倍を超えている。直近では完全失業率が2014年1~3月期に3.6%となり、有効求人倍率は1.05倍となるなど、雇用情勢は着実に改善している。

日本全体の景気が良くなると、情報通信業の生産性が低下し始めたわけです。

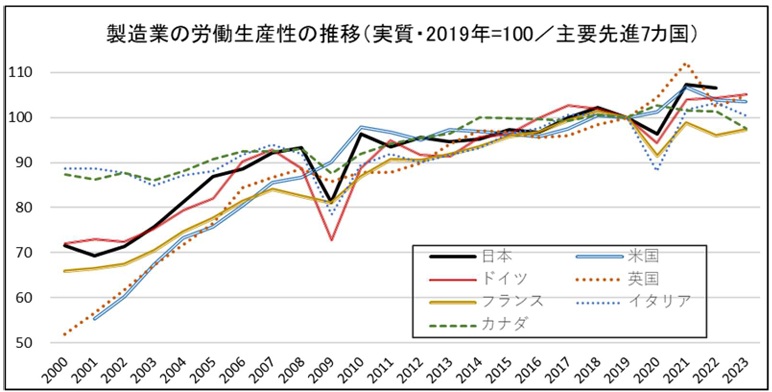

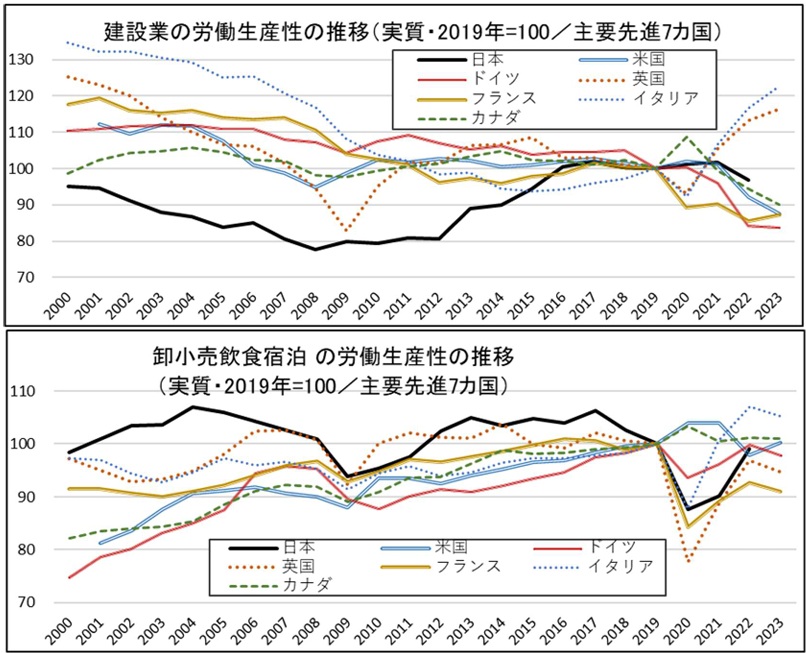

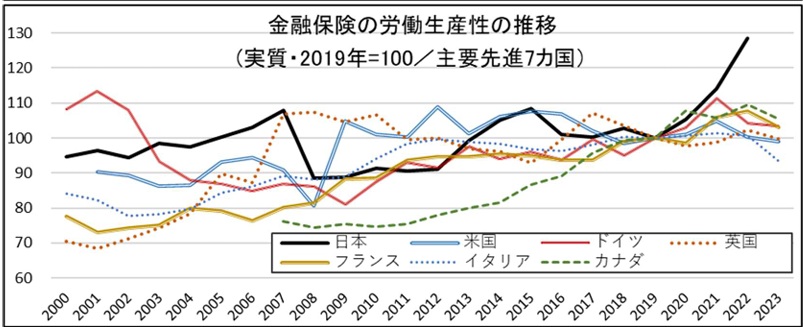

他の業界は以下のようになります。

他の業界は景気が良くなると労働生産性も上がります。 但し人手不足の影響を大きく受けると下がるようです。最近の建設業などは人手不足や資材価格高騰などの悪影響を受けて生産性が低下しているものと思われます。

飲食宿泊はパンデミックの影響移行は、人手不足と資材価格高騰の影響をモロに受けています。

デフレ人余り経済に最適化しているSIer業界

SIer業界は多重請負体制を取っており、後工程を下請けに発注する体制を何十年も継続してきました。 この多重請負体制は、デフレ人余り経済では「仕事が無い時は、下請けに発注しない」ことでコスト圧縮に貢献していました。このメリットは派遣会社と似ています。

しかし、インフレ好景気になり人手不足になると下請けの発注単価が市場メカニズムにより高騰します。 これは野菜や米が不作になると価格高騰するのと同じで、需要に対する供給量が相対的に少ないと、価格は上がり、逆に供給量に対して需要が少ないと価格が下がります。

現在のSIer業界の多重請負体制は、人手不足になると下請けITエンジニアの価格が高騰して発注単価が上がるので、景気が良くなるほど経費(人件費)が上がり、収益率が下がる仕組みになっています。

生産性を上げる為には、欧米IT企業のように規格化されたIT製品やITサービスを多数の顧客にノンカスタムで供給する必要がありますが、日本のSIerは個々の顧客にオーダーメイド製品を供給するビジネスを継続しています。

これでは生産性が下がるのは当然に思えます。人手不足経済に合わせたビジネスモデルに切り替えるべきでしょう。

大手SIerは分かっているのではないか

「2014年以降はIT産業の生産性が下がっている」という事実に照らし合わせて、過去にIT業界で起こっていた個々の出来事を、振り返ってみると、大手SIerの経営陣はこの状況を理解していたのではないか、と思えてなりません。

富士ソフト上場廃止

どうして、富士ソフトが突然事業売却に踏み切ったのか、分かりませんでしたが、「2014年以降のIT産業の生産性低下」を見ると、SIer業界の将来成長見通しが立たなくなったと判断したからではないかと、思われます。

SCSKとネットワンシステムズの経営統合

ネットワンシステムズ株式会社との経営統合に向けた公開買付け開始を決定

SCSKは威勢の良いアピールをしていますが、これは逆にネットワンシステムズは、なぜ事業売却をしたのかが要点に思えます。

ネットワンシステムズ単独では、SIer事業の将来成長が期待できないからではないでしょうか。

富士通の撤退

メインフレームに「2035年の崖」問題、富士通撤退でモダナイズ待ったなし

どうも最近、富士通が従来型のビジネスから撤退しているように見えます。 これらは古いハードウェア中心の事業からの撤退ばかりですが、SI事業からも撤退し始めているのではないかと思われる事件もあります。 NHKの件です。

NHKに提訴された日本IBMの反論が生々しい…仕様書に記載ない仕様が満載

NHKのこのシステムは、現行システムは富士通が開発したものなので、富士通が受託するのが普通なのに、なぜか日本IBMが受注している。 富士通が案件を放棄したのではないか、とリンク記事では推測しています。

富士通もSIer事業に静かに見切りを付けているのではないでしょうか。

NECの撤退売却は良く分からない

NECの動きはよくわかりませんが、旧型の事業から撤退する動きはあるようです。 NECは5Gなど通信系技術に強みがありますから、経営の重心をそちらに移す可能性はあると思います。

開発案件頓挫の数々

【独自】JA全中がシステム開発失敗で200億円の損失!農協に負担要求で非難囂々…役員辞任、組織の改廃は必至

第1回 「2025年の崖」なぜ日本企業はシステム投資に失敗するのか?

これらの報道を見て、日本中のシステム受託開発事業が上手く回っているように見えるでしょうか。

IT企業の倒産件数も過去最多

「情報通信業」の倒産 11年ぶり400件超 競合過多と収益悪化で中小・零細の淘汰が鮮明 ~ 東京商工リサーチ

小・零細規模のソフトウェア開発企業を中心に、情報通信関連企業の淘汰が続いている。2024年の「情報通信業」の倒産は425件(前年比21.7%増)で、2013年の450件以来、11年ぶりに400件を超えた。

体力の弱い小・零細企業では倒産件数が増加しています。

人手不足でITエンジニアの単価は上がりますが、下請けへの発注単価は上がらないとなると、ITエンジニアは転職してしまいますから、労働集約的な多重請負システム開発では足下から人が居なくなってしまいます。

そもそも人手不足経済では労働集約的な商売は成立しないはずです。

内製と自社製品企業は増えている

トヨタのようにソフトウェアファーストを掲げ、ソフトウェアへの投資や内製化を進める企業も増えていますし、SaaSやパッケージをノンカスタムで導入する企業も増えます。NoCodeを利用する中小企業も増えているようで、小・零細の受託開発ソフトウェア企業の倒産が増えるのもこれが原因ではないでしょうか。 日本国内でもSaaSやパッケージなどのソフトウェア企業は20%~25%の速度で成長しています。

ここに外資系ソフトウェア企業も日本市場に入ってきています。外資系に吸収されるITエンジニアも増えていきます。

クラウドの普及は、オンプレミス市場の縮小を意味し、これで稼いでいたSIer企業の収益を圧迫します。SDNなどクラウドの自動化機能が向上すればするほど国内SIer企業の仕事は外資に削られます。

日本ではAIによる生産性向上は、まだITエンジニアを失業させる状況にはありません。仮にAIで生産性が向上したら、人月商売しているSIerは受託単価が下がってしますので、余計に利益率を圧迫します。

SDX等の進歩を考えてもソフトウェア需要は拡大する一方に思われます。

SDX・SDVと日本の産業界へ与える影響(Claudeの解説)

国内のITエンジニアは外資や国内内製化企業やソフトウェア製品企業と取り合いになります。

ITエンジニアを「使い捨て」にする体制を取る多重請負SIer企業で働きたがる人自体が減少する一方でしょう。(多重請負体制に参加していないSIer企業は除きます)

SIer元受けは分かっているだろ

生産性本部が調査するまでもなく、自社の経営状態と、収益率の推移は、大手SIerの経営陣が一番よく分かっている事柄のはずです。

SIer事業がすでに斜陽になり始めていることを、自覚しているからこそ、事業売却や経営統合などの変革に取り組んでいるのではないでしょうか。

国がSIer企業を見限っているのではないか

最近、経産省と公益財団法人から日本の情報通信業の主にSIer業界に対するネガティブな報告が続きました。

2018年のDXレポートから、日本のSIer業界への警告は行われていましたか、いよいよここに来て、政府がSIer業界を見限り始めたのではないかと思ってしまうような、否定的な内容の報告が続いています。

正直なところ個人的に非常に驚いています。

政府からこのようなネガティブな報告が続く事から考えて、もう国は多重請負SIerとそれに依存するユーザー企業を見捨てるつもりなのではないかと思います。

日本経済の主役は自動車と素材産業と鉄鋼と工作機械と精密部品と半導体素材・工作機械となります。 造船や航空機部品なども強いです。

土木建設業はインフラ維持に必須です。

国内IT産業は、お世辞にも日本経済の主役の立場にはありません。大手でも下請けの受託開発会社です。

むしろ Microsoft や Google , Amazon, Oracle などの方が国内IT産業の主役の座を握っているのが現実でしょう。

デジタル経済レポートの警告も、国内事業企業への危機の啓発になっていて、SIer企業に対する警告にはなっていません。 ただ、「SI ベンダは、変わらなければ、生存できない」と言っているだけです。

「どう変われば良いのか」などの指摘は無く、ただ「生存できない」と言っているだけです。

これは経産省による正式な「ダメ出し」と見なして良いでしょう。

経産省の言っていることが間違っているとは思えません。

むしろSIer業界の仕事の仕方の方に大きな違和感を感じますから、経産省の方が正しいのだと思います。

若い人は、間違ってもSIer業界の仕事などしてはいけないと思います。

また、現在SIer業界にいる人々も、できるだけ早期に離脱する努力をすべきなのでしょう。

私もいろいろと考え直そうと思っています。

以上です。

2025年8月11日追記

こんな報道が流れてきました。

SIerは「2030年までにビジネスモデル転換率50%」を必達せよ

この記事でも書きましたが、やはりSIer元請けの経営陣は、SIer業界の置かれている状況を把握していて、SI事業からの撤退を模索していることが分かる記事です。

ビジネスモデルの転換の方向性が正しいかどうかは分かりませんが、転換が必要であるという危機感は持っているようです。

SIerの多重請負体制も終わりそうな気がしますね。

大手の下請けの中小SIerもビジネスモデルの転換が迫られる事になるでしょう。

この状況でSIerに丸投げ発注しているユーザー企業は、発注先を失いレガシーシステムを延々と維持していかなければならないことになります。NHKのケースは典型例でしょう。

日本のIT業界も激動期に入ることになりそうです。

ITやDXの周辺領域では、ITベンダーもユーザー企業も、これまでのやり方は通用しなくなるでしょう。

これまでの常識を捨てる覚悟が必要になるかも知れません。

2025年10月3日追記

大手SIerが事業転換しているという報道を聞いて、Gemini Deep Research に大手SIerの事業転換の内容を質問してみた結果です。共有します。

大手SIerの事業転換とSI縮小大手SIerは根本的な人月商売からの脱却を進めているようです。

これならSIerは数年で消滅するかも知れないですね。