ここしばらく、このブログでは最近の SIer・SES業界に吹き荒れる逆風の数々について、記事を投稿してきました。 記事は、自分で書いた記事もありますが、大半は生成AIの作成した記事です。

私としては、「現在の日本で起きている事実」を投稿したいだけなので、その記事を自分が書く事に拘る意味は無いのです。

生成AIの方が事実を報告する上で優れているのなら、生成AIに任せた方が良いです。

実際に、今の生成AIは、人間のような心理的バイアスが無い上に、人間を遙かに凌駕する知識を保有しているので、今世界で起きている事実を説明する上では、人間より適任だと思います。

ハルシネーションの問題はありますが、「今世界で起きている事実を説明する」だけなら、細かい間違いはそれほど問題では無いと思います。

人間のメディアの方が心理的バイアスやポジショントークなどで「嘘」を語るケースは多いと思っています。

この記事では、これまで大半を生成AIに解説してもらった、日本経済とSIer業界で「今起きている事」を整理して纏めてみたいと思います。 私自身が、「今起きている事」をマクロ視点で再確認したいと思っていて、これからどうするかを考える上での現状認識の前提が欲しいと思っているからです。

過去記事を引用しながら論評したいと思います。

今起きている事

デフレ脱却と完全雇用の達成

2013年から始まったアベノミクスの成果として、今年の2025年時点で既に日本経済のデフレ経済は脱却したと言って良いと思います。

経済の解説は以下の複数の記事で行っています。

これらの記事で、既に日本経済はデフレ脱却して完全雇用状態にあり、昨年までのデフレ経済の常識が通用しなくなる事を説明しています。

世界経済の変貌と金融政策の進展 – 札幌商工会議所における講演 . 日本銀行政策委員会審議委員 野口 旭

日銀審議委員で経済学者の野口旭先生も講演の中で「現状のように労働市場は完全雇用近傍に到達しており」との一文があり、「現在の日本が完全雇用状態にある」という認識は日銀でも公式な見解である事が分かります。

上記リンクの過去記事に説明したように、昨年までの30年強は日本全体が「供給超過の需要不足」だったのが、今年から「供給不足の需要超過」になり、おそらく今後数十年は需要超過状態が継続することが予想されます。

「供給不足の需要超過」はマクロ経済政策で誘導したものなので、簡単に「供給超過の需要不足」に戻ることは考えにくいということは、過去記事で説明しました。

このデフレ脱却による需給ギャップのプラス転換は、日本の産業界全体に大きなインパクトを与えます。 簡単に言えば、ほぼ全ての需要(消費)と供給(生産)の関係が「買い手市場」から「売り手市場」に変わります。それも一時的なものではなく、ほぼ永続的な変化です。

産業界全体が「売り手市場」の「供給側優位」に変わるので、SIer業界もその影響を受けます。

SIer業界の基本体制

まず、SIer業界の構造について、おさらいしましょう。

Claude Opus 4.1 が解説する「SIer業界の構造」

簡単に「多重請負SIer業界の構造について」質問しただけなのですが、生成AIのClaudeは、質問した私が驚くほど率直に事実を解説してくれました。

おそらくSIer業界の中の人々が、これを読んだら不快に思うような内容です。

少なくとも社会的には、これが模範的な多重請負SIer業界の認識なのでしょう。

多重請負SIer業界を正当化しているのは、業界の中の人だけということになります。

Claudeの説明で一つ漏れていることがあります。

SIer業界には、ユーザー企業の発注部門も含まれるという事です。

多くの場合、ユーザー企業の発注部門は、その企業のIT部門ですが、業務部門が直発注する場合もありますから、絶対ではありません。

多重請負SIer業界は、ユーザー企業の発注部門をピラミッドの頂点とする階層構造を形成しています。

多重請負構造が形成された理由として、Claudeは「3. 人材の流動性確保」を上げています。

これは「プロジェクトベースでの人材調達が可能となり、需要の変動に対して柔軟に対応できます。繁忙期には下請け企業から人材を調達し、閑散期には契約を終了することで、固定費を削減できます。」という説明です。

「4. 専門技術の分業化」なんてのは、本当にタダの「建前」で、多重請負体制を取る理由の大半は「3. 人材の流動性確保」が真の目的でしょう。

つまり、「閑散期には契約を終了して固定費を削減」する事によるコストダウンの為に多重請負体制にしているのです。

これは、必要な人材の長期的維持にかかるコストを下請けに丸投げにする事でコストダウンする方法なので、「供給超過の需要不足」「買い手市場」のデフレ経済でなければ維持できない体制です。

多重請負の各階層の全ての企業が人材維持にかかるコストを下請けに丸投げにしていけば、最終的には人材維持のコストは人材自身が自分で負担しなければなりません。

これに自称SESによる偽装請負が重なると、本来企業が負担しなければならない社会保険料も人材自身が自己負担するか、自身の社会保険料を支払えなくなります。

これは、将来の社会保障コストを、企業が略取している事になります。

ClaudeのSESの解説にも「実際には技術者を使い捨ての労働力として扱う搾取的な構造となっているのが実情です」とあります。

多重請負体制は末端にSESの仕組みがなければ成り立たない体制であり、末端人材からの搾取が前提になっている体制と言えます。

つまり、多重請負の各階層が下の階層から、それぞれ搾取している体制と言えます。

このような体制は、建設業界や物流業界など多くの多重請負体制の業界に見られます。

デフレ脱却の影響

過去記事の 需給ギャップとGDPの関係 で解説しましたが、需給ギャップのプラス転換は、総需要の増加によって起きている現象です。

総需要はGDPと同じなので、GDPが増加すれば総需要も増えます。

人手不足になるのは、供給能力に対して需要の方が多いからであり、政府がマクロ経済政策で需要超過を目指している限り、需要不足のデフレ経済には戻りません。

多重請負SIerの体制は、供給超過で需要不足の経済に最適化した体制なので、その多重請負体制を維持するには、労働者が余っている「買い手市場」である必要があります。

買い手市場

「買い手市場」とは、供給超過で需要不足の経済のことです。

需要に対して供給が余っている経済では、労働者は待遇の悪い仕事でも、他に仕事が無い為に引き受けるしか無くなります。

需要不足なので営業力のある大手しか仕事を取れません。

結果として、大手の下請けに企業と労働者が集まり、多重請負体制が形成されます。

多重請負体制では各階層ごとにマージンを抜きますから、低階層では所得が低くなります。

デフレ経済では、各階層ごとにマージンを抜くだけの仲介業者が跋扈します。

この現象は、SIer業界に限らず、建築でも物流でも、どこの業界でも起きている現象です。

売り手市場

現在は、供給不足で需要超過の「売り手市場」です。

需要超過になるとインフレになるので、「売り手市場はインフレ経済」と言えます。

インフレ経済では需要の方が多いので、労働者の働く場所は労働者の数より多い状況になります。

働く場所が多いのなら、労働者はより報酬の高い雇用へ移動してしまいますから、必然的にマージンを抜かれる雇用からは、離脱して行く事になります。

給料を支払う立場から見れば、人手不足経済の中で必要な労働者を確保するには、他社より高い報酬を支払わないと、労働者を雇えなくなります。

全ての会社が労働者を取り合うので、国全体の労働者の賃金が上がります。

会社にとってはより少ないコストで労働者を雇えた方が良いので、中間マージンを抜かれる契約関係で労働者を雇用するより、直接雇用で労働者を雇った方が、労働者に支払うコストは安く済みます。

需要超過経済では「閑散期」というものが、ほとんど無くなります。(農業のように季節の影響を受ける業種は別です)

閑散期が無いのなら、閑散期の経費節減の為のコストは無駄になります。

よって、外注はコストダウンには繋がらなくなります。

これは「閑散期の経費節減」の為に行われている外注依存の経営に経営合理性がなくなる事を意味し、同一の理由により多重請負体制の合理性も失われます。

つまり、企業視点では、インフレ人手不足経済下においては、多重請負体制は中間マージンの支払い損でしか無くなるという事です。

労働者視点で見ると、他に直接雇用で報酬が支払われる雇用がたくさんあるのに、わざわざ中間マージンを抜かれて所得の低い雇用に就く合理性はないという事です。

企業視点、労働者視点のどちらから見ても、多重請負体制の中で働き続けるメリットは無い事になります。

また、営業視点で見ても、需要超過ではシステム開発を望む顧客は、たくさんあるので、大手企業の下請けでなくても、案件を確保し易くなるのも、多重請負体制の中で仕事をするメリットを失わせます。

要するに、インフレ人手不足経済は、多重請負体制を崩壊へ誘導することになります。

SIer業界に限らず、建築でも物流でも全ての産業界で、多重請負体制は崩壊に向かうことが予想されます。

また、派遣会社も同様の理由で、減退することが予想できます。

既に始まっているようですが。

派遣会社倒産急増の理由について(Deep Research文書)

SESと偽装請負の経営状況(Deep Research文書)

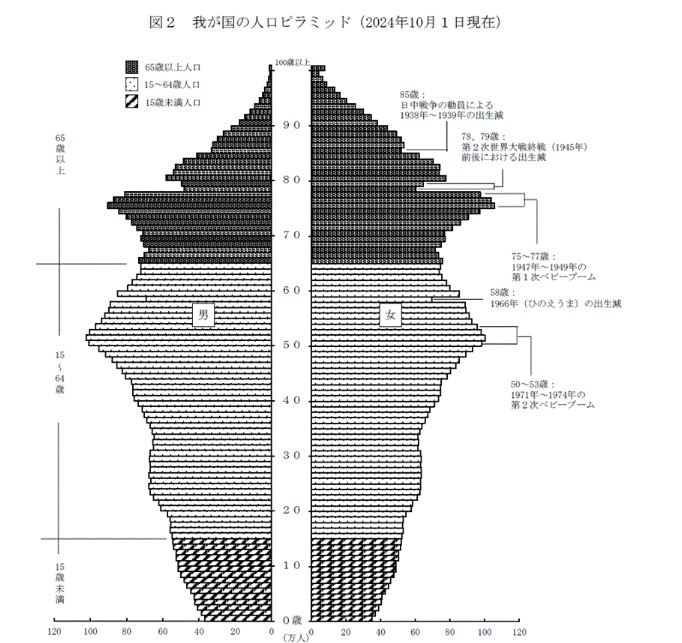

少子高齢化による生産年齢人口の減少

デフレ脱却と同時期に少子高齢化による生産年齢人口の減少の影響が大きくなってきています。

生産年齢人口の減少自体は、1997年ごろから始まっていて、今始まったものではありません。

しかし、2025年時点で25歳未満の人口が急減している事と、65歳以下の人口が今後は増加していく局面にある事が重なり、今後は若手労働者が急減することと、定年退職するシニア労働者が増加することが、長期的に継続する局面に入ります。

人口ピラミッドを見ると、30代中盤から20代中盤までの人口は横ばいで減少していません。 しかし、20代中盤以下から急速に減少していることが分かると思います。

また、昨年までは、定年退職者は毎年減少していたのですが、今後は団塊ジュニア世代が定年退職する時代まで、定年退職者は毎年増加して行きます。

社会人に入る若者は毎年減少し、定年退職するベテランは毎年増加するのです。

IT業界で言えば、ジュニアクラス・エンジニアもシニアクラスもどちらも毎年急速に減少する時代に入ったわけです。

生産年齢人口の減少は、労働市場の需給ギャップをプラス方向へ誘導し、市場メカニズムにより労働者の報酬単価を引き上げます。

これも多重請負体制の維持を困難にします。

高齢者の数も減少しますが、生産年齢人口の減少よりゆっくりと減少するので、需要超過の供給不足は、毎年加速することになります。

競合の拡大

受託開発ソフトウェア業に対する競合の拡大が進んでいます。

これらは、全てSIer業界とITエンジニアを奪い合う関係になり、好待遇と高報酬での人材の奪い合いになる事が避けられません。

ユーザー企業によるシステム内製化

経産省が2018年に「DXレポート」により、ユーザー企業に対してソフトウェアの内製化を推奨し、それを怠ると「2025年の崖」によるレガシーシステムの維持負担の拡大が経営の足を引っ張るという警告をしています。

このレポートの警告を聞き入れ、ソフトウェアの内製化に取り組む企業も増加しています。

これらの内製化の動きは、ITエンジニアをユーザー企業に直接取り込むことになるので、SIer業界から見れば、必要な人材を顧客に奪い取られることを意味します。

国際的には、システム内製化の割合は、5割 or 6割を超えているそうなので、日本の外注比率7割超えというのは、グローバル基準で見れば日本の内製化率は異常に低すぎると言えます。

また、それだけ日本企業はソフトウェアの主導権を握れていない事を意味するので、ソフトウェアがビジネスの主導権を握る時代になると、国際競争上不利な立場になる事を意味します。

その点に危機感を持つ企業は、積極的にソフトウェア内製化を進め、ソフトウェアの主導権を握ろうとします。

ソフトウェアの重要度をユーザー企業が認識すればするほど、内製化率が増加して、SIerへの外注比率は減り、SIerが雇うITエンジニアをユーザー企業に雇用されてしまうわけです。

この変化が大きく進むと、多重請負どころか、受託開発ビジネスを維持できなくなります。

自社製品・自社サービス企業の成長

最近は日本でも自社製品・自社サービス企業が成長しています。

実際に身近なSaaSでも、国産のものが増えているはずです。

当然の事ながら、自社製品・自社サービス企業もITエンジニアを必要としますから、SIer業界とはIT人材の奪い合いになるでしょう。

外資系IT企業の進出

海外のIT企業も日本国内に進出してきます。

ソフトウェアを使っている人間からすれば、使用しているソフトウェア製品は Windows にせよ Oracle にせよスマホもクラウドもほとんど海外製品ばかりですから、国内市場は既に外資系に大半が握られていると言えるでしょう。

日本のGDPが成長すれば、外資系企業も進出してきます。 今の日本のソフトウェア企業が外資系企業とどこまで競争できるでしょうか。 日本に進出してきた外資系企業も日本人ITエンジニアを雇います。 日本国内のデータセンターで働く人間などは、日本国内で雇った方が良いでしょう。 日本固有の文化慣習・制度に対応するローカライズ担当エンジニアも日本人の方が良いでしょう。

SIerは外資系企業とも人材の取り合いをすることになります。 GDPが成長するほど、競争は激しくなるはずです。

規制強化

安倍政権時代に「働き方改革」が始まり、そこを基点にして様々な労働や雇用や下請けに関する法的規制が、次々と強化されていきました。

SIerの多重請負体制では、ユーザー企業による無理な仕様変更に対する対応や、階層ごとの説明不足や「上の階層のミス」の対応などで、下の階層では連日徹夜・深夜残業・休日出勤といった超過労働が恒常化していました。

これが働き方改革により規制強化され、少なくとも超過労働の強要は法的に難しくなりました。

それでも偽装請負など脱法行為の中では、労働法が適用されない事を良いことに、超過労働の強要は継続しています。

しかし、それらも下請法の取り締まり体制強化や、フリーランス新法施行などによって、そもそも労働者同様の指揮命令は厳しく規制されるようになり、偽装請負に対する法規制の包囲網は確実に狭まってきています。

フリーランス新法施行の、その後(Deep Research文書)

偽装請負に関しては、これまでの政府の動きを見る限り、確実に根絶するつもりだと思います。

法的な規制だけではなく、先日のアクセンチュア指名停止処分の件に見られるように、これまで処分など行われていなかった「無断再委託」に対してかなり厳しい行政処分が下されるようになりました。

この行政処分は、おそらく今後の官公庁案件全てにおいて、無断再委託を禁止する事を示しています。 これも多重請負体制維持の大きな妨げとなるでしょう。

本来、再委託は発注元の承諾が必要なので、これが切っ掛けになり、民間でも無断再委託が裁判沙汰になる可能性も捨てきれません。

コンプライアンス意識の向上

近年、企業の不祥事に対する株主の対応が厳しくなってきています。

象徴的だったのは、フジテレビ経営層のコンプライアンス違反に対するスポンサー企業と株主の対応です。

フジテレビが組織的に人権侵害に相当する行為を行っていた可能性が出てきたとき、経営陣が事なかれ主義で、適切な対策を取らなかった事に対して、まずスポンサー企業が一斉にフジテレビへの広告出稿停止を決め、次に株主が経営陣に対し厳しい態度で説明を求めました。

最終的には、株主とスポンサー企業の圧力で、現在の経営陣は退陣し、新体制でフジテレビは再スタートを切る事になりました。

これは、従来では考えられない事件で、企業のコンプライアンス意識が、これまでの時代とは大きく変わった事を象徴しています。

似たような事例としては、電通・ビックモーター・宝塚・ジャニーズ等「これまで通用してきた暗黙の了解が突然通用しなくなる」というケースが連発しています。

コンプライアンスに関しては、パワハラ禁止法など新しいハラスメントに対する規制法が制定された影響は大きいでしょう。

メディアのグローバル化と、SNSメディアの影響力の拡大も、企業や株主のコンプライアンス意識の強化に繋がっていると思います。

このコンプライアンス意識の変化した世論が、今後何かの不祥事事件が起きた時に、現在の多重請負SIer業界の実態を、社会全体に知らしめるような事態になったとき、SIer企業と、その顧客企業は耐えられるのでしょうか。

私は、多重請負SIer業界は、大変な時限爆弾を抱えていると思います。

低下するIT産業の労働生産性

公益財団法人の日本生産性本部からのレポートで、他の先進国に対し日本の情報通信業だけが労働生産性を低下させているという報告があった事を、以前記事にしました。

2014年以降は日本の情報通信業だけが生産性を低下させている件について

この理由について、生成AIに質問してみた結果も記事にしています。

日本の情報通信業だけが労働生産性低下する要因をAIに質問してみた(Gemini Deep Research のレポート)

「非効率な業務体制と多重下請け構造」の項目を読めば分かるように、多重請負体制がボトルネックの一つになっている事は間違いないと思います。

また、最近になって急に生産性が下がっている要因は、人手不足によるITエンジニアの単価高騰によるものだと思います。

SIerに限らず建設業界でも、労働集約的な業態の業界は、最近の人手不足下では生産性が下がっているようです。

労働集約的業態からの離脱が必要なのでしょう。 そういう意味でも多重請負体制は解消する必要があります。

撤退する大手SIer

生産性低下については、大手SIerの経営陣は理解しているようで、既に対策を取っているようです。

大手SIerは既にSI事業からの撤退と、新規事業への事業転換に取り組んでいるそうです。

大手SIerの事業転換とSI縮小(Deep Research文書)

この記事は、Gemini Deep Research に書いてもらったものですが、これを読む限り、下リンクのClaudeの説明するSIer業界構造の元請け(プライムベンダー)が、多重請負構造から抜け出てしまう事になります。

Claude Opus 4.1 が解説する「SIer業界の構造」

さらに、SESと偽装請負の経営状況(Deep Research文書) を読むと、SESからもITエンジニアが流失しており、三次請け以降の末端ITエンジニアも多重請負構造から抜け出てしまっている事が窺えます。

となると、多重請負構造の中に残されるのは、中間の一次請けSIerと、二次請けSIerだけ、ということになり、上と下が両方居なくなってしまうことになります。

もはや、多重請負体制の崩壊は、約束されていることになるのではないでしょうか。

将来起きる事

これまでの話は、今の時点で既に起きている事を中心に書いてきました。

次は、これから起きることが予想されている事を書いてみます。

今年の前半に経産省から「デジタル経済レポート」が公表されました。

そのレポートへのリンクと要約を以下のブログ記事で公開しています。

このレポートでは、SDX系の技術の進歩により、ビジネスの主導権が急速に現在のハードウェア主導から、ソフトウェア主導に変わっていく事を予想しており、ハードウェアでは強くてもソフトウェアの主導権を握れていない日本企業がビジネスの主導権を失い、外資のソフトウェアビジネスの下請け企業に転落してしまう危険性を警告しています。

その危機レベルは2018年のDXレポートの「2025年の崖」比ではなく、日本人全体が欧米ソフトウェア企業の下請けとして、不利なビジネスを強いられる危機を描いています。

このSDX・SDV系の技術進歩が、どのような内容で、現在どのような状態なのか。そして、将来の見通しはどうなのかを、生成AIに質問してみた結果が以下の記事です。

SDX・SDVと日本の産業界へ与える影響(Claudeの解説)

自動車、通信機器、家電製品、IT機器の部品など、日本の強い分野が全てSDX系技術の支配下に入り、ハードウェアの販売ビジネスから、サブスクリプションでサービスを提供するビジネスに転換してしまうことが予想されます。

この分野では、日本は欧米どころか中国にも遅れを取っており、急速なソフトウェア分野のキャッチアップが必要であることが生成AIの説明で理解できます。

パナソニックや三菱電機などが、今になって急に黒字リストラする理由も、ここから透けて見えるようです。

経産省のデジタル経済レポートに記載されている警告の意味も、SDX・SDV系技術の進歩の解説を読んでみると、よく理解できます。

デジタル経済レポートでは、「近い将来はバリューチェーンの最上流と最下流しか生き残れない」という意味の警告をしており、バリューチェーンの中流のビジネスは、不利な下請け業者になり、AIによる生産性向上の煽りも受けて、急速に消滅していくだろうと予想しています。

バリューチェーンの上流とは、

「製品やサービスが生まれる最初の段階、すなわち企画、研究開発、原材料・部品の調達、基礎技術の開発といった活動」を示し、

バリューチェーンの中流とは、

「上流で企画・準備されたものを実際に製造・開発し、製品やサービスとして形にする段階」を示します。

バリューチェーンの下流とは、

「完成した製品やサービスを顧客に届け、その後の関係を維持・発展させる段階」を示します。

一般的には「上流が企画や調達、中流が開発や製造、下流が販売やサービス」と理解すると分かりやすいでしょう。

ITビジネスであれば、

上流は「新しいサービスのアイデア出し、技術的な実現可能性の検討、必要なデータの収集、開発環境の準備」が該当します。

中流は「具体的なプログラミング、システムの構築、テスト、品質管理、インフラのデプロイメントなど」が該当し、

下流は「営業活動、顧客へのサービス提供、カスタマーサポート、ユーザーコミュニティの運営、利用状況のモニタリングなど」が該当します。

元請けSIerのビジネスはソフトウェア開発の中では上流ですが、バリューチェーンでは全て「中流」に該当し、AIとSDX系の技術が発達した世界では、市場価値が低迷してしまう分野になります。

当然、元請けSIerだけではなく、SIerの中の開発上流から下流まで全てが価値を失ってしまいます。

将来、ソフトウェアビジネスで価値を高めるのは、バリューチェーンの上流と下流で、企画立案調達とエンドユーザーへの販売とサポートと対話ができる「層」と言えます。

バリューチェーンのどの層もソフトウェアは必要ですから、ソフトウェアが必要無くなるわけではなく、バリューチェーンのポジショニングの問題です。

経産省の予想では、SIer(中流)のポジショニングには将来性が無いということになります。

この話になると、もう多重請負・偽装請負がどうのこうのという議論自体がバカバカしくなります。 ハードウェアにせよソフトウェアにせよ、「物を作って売る」というビジネスモデル自体が時代遅れになると言っているのですから。

SIerだけではなく、製造業もパッケージ・ソフトウェアのライセンス販売ビジネスも、古典的ビジネスモデルが全て否定されてしまうレベルの話になります。

デジタル経済レポートを一回読んだだけでは、容易に頭に入ってきません。

デジタル経済レポートを何度か読みながら、周辺情報をAIに聞いて確認しながら、理解するしかないと思います。

デジタル経済レポートの内容を頭に入れて、大手SIerの事業転換の内容を読み返してみると、彼らがバリューチェーンの上流への移動を目指していることが分かります。

大手SIerの事業転換とSI縮小(Deep Research文書)

大手SIer経営陣は経産省の警告を、それなりに受け止めているのではないでしょうか。

AIの影響

生成AIの進歩は驚くような速度で進んでいますが、今のところ、日本の中でAIによる具体的な影響は出ていないと思っています。

欧米では、ホワイトカラーのジュニアクラスの失業が進んでいると聞きますが、「スキルセットの上方シフトにすぎない」という意見もあります。

たしかにジュニアクラスの需要は減っていますが、シニアクラスの需要は増えており、さらにAIを活用できる人材の需要は増えているので、マクロでは需要が増えているのではないか、とも思えます。

欧州ソフトウェア開発業界の最新雇用情勢(Deep Research)

生成AIはまだ登場したばかりで、その活用方法のノウハウの蓄積が圧倒的に不足しています。

今の時点では、生成AIの経済や雇用に与える影響は「見えない」と考えるのが正解だと思います。

特に日本の産業界の場合は、AI活用以前に既存ITの使い方を間違っているケースが多く、今の日本企業は急いで欧米企業のIT活用をキャッチアップしている段階だと思います。

AIの影響が日本の産業界に現れるのは、欧米企業のIT活用との周回遅れに、キャッチアップして追いついてから、その後になるのではないでしょうか。

日本で一般事務職と管理職などホワイトカラーの雇用が急速に失われているのは、このIT活用のキャッチアップが急速に進んでいるからだと思います。

本来20年前から行っていなければならないIT化を、今になって急に進めているから、ホワイトカラーのリストラが急に進んでいるのでしょう。

欧米企業が20年かけて少しずつ進めてきたホワイトカラーのリストラを、日本企業は数年で一気に進めているから、急に一般事務職だけが雇用を減らす現象になって現れているのだと思います。

日本でAIの影響が出てくるのは、まだ先のことになると思います。

まとめの雑感

このブログ全体が、私の自己満足の為に書いているだけである事は、何度も明言している事であります。

このブログを不快に思う方は、このブログ記事を読まなければ良いと思います。

私は、他人に理解して貰おうとは思っていません。

勝手に個人ブログで言いたいことを言っているだけです。

よって、他人と議論する気もありません。

おそらく、この記事は SIer業界の人々にとって不快極まりない内容だと思います。

この記事を読んで「ただのSIerへの悪口だ」と思う方は、このブログ全体を読まない事をお勧めします。

デフレ脱却も少子高齢化もユーザー企業の内製化も外資の進出も契約違反への行政処分も違法行為もコンプライアンス違反や法改正も全て事実を書いているだけです。

これを「悪口」としか見ないのなら、何を書いても自分達に都合の悪い事実は全て悪口にしか見えない心性の人なのでしょう。

雑感

私はアベノミクスを開始当初から応援しておりまして、デフレ脱却までの経緯を詳細に理解してるつもりです。

10年以上、需給ギャップやインフレ率、就業率などの経済指標には注目していました。

デフレ脱却で何が起きるのかも以前から分かっていたつもりです。

しかし、経産省のデジタル経済レポートの内容には衝撃を受けました。

そして、デジタル経済レポートの内容について、生成AIに質問しながら理解しようと、少々の努力をしました。

また最近、フリーランス新法が施行されたり、パワハラ禁止法が制定されたり、デジタル庁が無断再委託に厳しい行政処分をしたり、派遣会社の倒産件数が過去最高を記録したりと、次々とこれまで無かった事件が起きています。

こういった明らかな世の中の変化を、自分の頭の中で整理する必要があったので、このブログ記事を書くことで、事実関係を整理しました。

折角書いたのだから、公開しようと思い、ここに公開しているわけです。

元々、それほど、深い意味は無いです。

この記事を書いた目的は、自分自身で現在の日本で起きていることを、再確認する事です。

これから日本の産業界が激動期に入ることは間違いないでしょう。

これからどうするかは、これからゆっくり考えたいと思います。

以上です。