先日、内閣府より2025年7-9月期GDPの一次速報があり、名目GDPは前期比プラス0.1%、実質GDPが前期比マイナス0.4%という結果が出ました。

GDPや金利などに、それぞれ名目値と実質値がありますが、「そのままの値」を示すのが「名目値」になります。「実質値」とは「名目値からインフレ率を差し引いた値」になります。

つまり、そのままのGDPの値を示すのは、名目GDPであり、この名目GDPの変移値からインフレ率を差し引いた値が実質GDPになります。

名目GDPがプラス成長なのに、実質GDPがマイナス成長になるのは、名目GDP成長率をインフレ率が上回っているからです。

7-9月期のインフレ率は、円安要因の資源価格高騰や天候不順による野菜価格の高騰などのコストプッシュ・インフレ(供給制約による物価上昇)と、ディマンドプル・インフレ(需要超過による物価上昇)の二つの要素のインフレが重なっています。

通常、コストプッシュ・インフレは「悪いインフレ」、ディマンドプル・インフレは「良いインフレ」になります。(10%超えるような特殊な高インフレ状況は例外とします)

政府がインフレ目標政策で目指す2%インフレは、コストプッシュ・インフレを除いたディマンドプル・インフレだけで2%に安定的に到達する事を目指すモノで、現在のようにコストプッシュ・インフレとディマンドプル・インフレを合わせたインフレ率は、対象とする目標ではありません。

植田日銀が何度も説明しているように、現在の基調的インフレ率は2%に僅かに届かない水準であり、また金融緩和の継続が必要な局面に変わりは無いのです。

日銀の言う基調的インフレ率というのがディマンドプル・インフレに該当します。

また、期待インフレ率(予想インフレ率)という値も2%には僅かに届いていません。

期待インフレ率も基調的インフレ率の判断を左右します。

実質GDP減少はトランプ関税の影響

既に多数の報道機関も解説していますが、今回の実質GDPのマイナス成長は、明らかにトランプ関税の影響による輸出需要の減少によるものです。

QE速報:2025年7-9月期の実質GDPは前期比▲0.4%(年率▲1.8%)-トランプ関税の影響が顕在化し、6四半期ぶりのマイナス成長

上の「ニッセイ基礎研究所」リンク記事によると、「現時点では、輸出は減少が続くものの、民間消費、住宅投資、設備投資が増加することから、10-12月期の実質GDPは前期比年率0%台前半の小幅なプラス成長になると予想しているが、輸出を中心に下振れリスクは高い」という予測を立てています。

私も10-12月期は、天候不順による野菜価格高騰は沈静化していますし、備蓄米放出などで米価格高騰もやや落ち着いています。円安による資源価格高騰は残っていますが、コストプッシュ・インフレは7-9月期より沈静化していると思います。

よって、インフレ率の下落により、実質GDPも再びプラスに転換すると思います。

実質GDPのマイナス幅の実額

では、今回トランプ関税の影響での輸出減少の実額はどのぐらいだったのか、見てみましょう。

実質GDPの季節調整値(年率換算)の4-6月期の値と、7-9月期の値の差額を見てみます。

(単位:2015暦年連鎖価格、10億円)

実質GDP 4-6月期 = 564,261.90 (564兆円)

実質GDP 7-9月期 = 561,765.30 (561兆円)

差額 = 2,496.60 (2.5兆円)

この実質GDP統計は季節調整した四半期の値を年率換算したものなので、四半期の実額では4分の1になります。

2.5兆円 ÷ 4 = 6250億円

つまり、7-9月期の実質GDPで前期から減少した実額は、6250億円となります。

これは四半期の総需要が6250億円減少したということです。

実質GDPはこれまでずっと上昇傾向だったので、今回の僅かな減少は特殊ケースと言えます。

高市総合経済対策

GDP速報に続けて先日、高市政権・首脳官邸から総合経済対策の実施が宣言されました。

その財政規模としては、「今回の経済対策全体の規模は一般会計で17.7兆円程度。減税・特別会計を合わせた国費等、いわゆる真水は21.3兆円程度を見込んでいます」との事です。

既に、日本の需給ギャップは、ほぼプラス転換していることは、以前の記事で解説しました。

ネガティブに捉えても需給ギャップはゼロ近傍と言えるので、現在の日本経済は需要不足の状況にはありません。

トランプ関税の影響で輸出が減少し、少し需給ギャップが減少するかも知れませんが、その規模は年率換算で2.5兆円、四半期実額で6250億円程度になる事は、先に説明しました。

高市経済対策の規模が「真水は21.3兆円程度」ということなので、その総需要規模は「輸出の減少金額」を「政府支出で補って余りある水準」である事は、理解できると思います。

植田日銀の説明では、現在の基調的インフレ率(ディマンドプル・インフレ)はまだ目標の2%に届いていませんから、目標到達までは金融緩和と財政出動の継続が必要だということになり、その状況とトランプ関税の影響を受けての、総合経済対策なのでしょう。

ここに防衛費の増額も重なっている事も注目しておく必要があります。

防衛費をGDP比2%に増額したらどうなるのか?(Deep Research 文書)

現在の日本のマクロ経済状況は、少なくとも総需要不足に陥る状況には、ほど遠いことが理解できると思います。

需要超過状況は今後も継続する

トランプ関税の影響や、最近の中国との外交衝突の影響により、再びデフレ不況に陥る事を予測する人々も居ますが、現在のマクロな需給ギャップと経済政策を合わせた状況は、とても需要不足に陥ることは想像ができないぐらいの需要超過状況にあると言えると思います。

むしろ、高市総合経済対策の財政出動の規模は、やや多すぎるとさえ、私は思います。

再びデフレに転落する心配をするより、過剰な需要よるインフレ率の上振れの心配をした方が良さそうな状況ではないでしょうか。

高市総合経済対策は、設備投資への財政出動が含まれていますから、もしかしたら生産性向上による供給能力増加によりインフレが抑制される可能性もありますが、インフレリスクが高まることは否定できないと思います。 (生成AIなど、どんどん導入して生産性を上げて欲しい状況で、AI失業を心配する状況ではありません)

需給ギャップと経済政策を見る限り、需要超過は続きますから、人手不足の状況も継続するか、むしろさらに深刻になる可能性もあると思います。

持論・評論

ここからは、この需要超過状況に対する私の持論を述べさせて頂きます。

世の中には不景気を待ち望む人々がいる

SNSなどを見ると、「今の人手不足はバブルですね、バブルは弾けますよ」「こんな人手不足のバブルな状況がいつまでも続くと思うなよ」などというように、明らかに今の人手不足状況に不満を抱えている人々が声高に主張しています。

バブル経済とは、異常な高インフレの事であり、植田日銀が何度も説明しているように、現在の基調的インフレ率はまだ2%を僅かに下回っていて、金融緩和は減速しながらも継続するという事です。

先に説明したように今のインフレ率は、コストプッシュ・インフレとディマンドプル・インフレの重なったもので、コストプッシュ・インフレ分のインフレは、日銀と政府のインフレ目標の対象外となります。

日銀と政府は、ディマンドプル・インフレだけでのインフレ率2%を目標にしており、現在はそれを下回っていることになります。

バブル経済が「高インフレ」であるなら、現在の日本経済は、目標のディマンドプル・インフレ2%にも届いていないわけですから、バブル経済にはほど遠い状況であることが、わかるはずです。

ちなみに、バブル経済ならば、日銀は金融引締め(中立金利を超える利上げ)を行います。

日銀が金融緩和を継続している事からも、現在はバブル経済の状況ではない事が明白でしょう。 ( 日銀は、現在の中立金利が 1%~2.5% の範囲にあると説明しており、現在の政策金利は 0.5% で、金融緩和の状態です。 植田日銀総裁が考える「中立金利」とは。いったい金利はどこまで上がるの ? )

いま、人手不足を良く思っていない人々は、ブラック企業のようにデフレ不況時代に、水屋のような「ピンハネ商売」などで稼いでいた人々だと思われます。

多重請負の仲介業者や、派遣会社のような、中間マージンを稼ぐ業態は、デフレの需要不足の時にしか商売が成り立ちません。今の需要超過のマクロ経済状況では、多重請負体制は崩壊し、特別な付加価値を生まないタダのピンハネ業は存続が難しくなるのです。

「今の人手不足はバブルですね、バブルは弾けますよ」「こんな人手不足のバブルな状況がいつまでも続くと思うなよ」などと言っている人々は、好景気が不都合な人々のポジショントークと思った方が良いでしょう。

繰り返しになりますが、今の日本経済はバブル経済にはほど遠く、まだ目標のディマンドプル・インフレ2%にも届いていない状況です。

経済は、適正インフレが正常で、デフレの方が異常

30年もの長きに渡ってデフレ経済が続いたせいで、今の人々は「デフレ不況が正常だ」と思っている人々が大半です。

しかし、欧米や韓国・台湾・シンガポール・タイ・マレーシアなどを見れば分かるように、経済状況としては「2%超えぐらいのインフレが正常」であり、これまでの日本のように「デフレ経済の方が異常」なのです。

過去(1992年~2012年)の日本経済より、今(2025年)の日本経済の方が正常に近いのです。

過去にデフレ経済に陥った原因は、1992年~2012年の期間の政府と日銀のマクロ経済政策の長期的失敗によるものです。

2013年のアベノミクス以降は、正しいマクロ経済政策に舵を切り、急速に雇用が増えて日本の景気が良くなり始めて、現在に至ります。

高市早苗総理は、この辺のマクロ経済政策を理解している人なので、再びデフレ経済に転落する可能性は極めて低いと考えられます。(むしろインフレの方が心配なぐらいです)

企業社会の中には、デフレの終了した今でも、デフレ時代の思考(デフレマインド)を引きずっている人々が大勢います。相変わらず大半の職務を非正規雇用や派遣労働者に任せている会社など、たぶん今の人手不足状況では職員のなり手が見つからないでしょう。いつまでも「何時でも切れる」労働者を使うやり方が通用するわけが無いのです。デフレ時代と同じ賃金水準や待遇で職員を募集している会社など、人が雇えるわけがないです。 労働法違反の超過労働やパワハラなど論外のレベルでしょう。既存の従業員すら離職してしまいます。

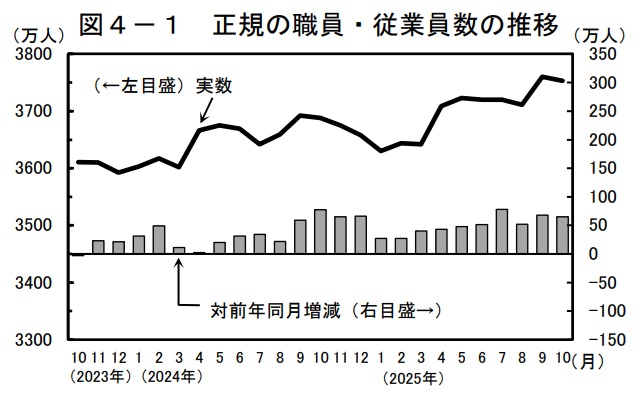

総務省・労働力調査より引用したグラフ

正規雇用は増加の一途だが、非正規雇用は減少傾向である。

労働者が非正規から離脱し、正規雇用へ吸収されていることが分かる。

今後は、非正規の待遇では労働者を雇う事が難しくなり、最低限で正規雇用の待遇でなければ人を雇えなくなるだろう。

派遣労働者でも同様である。

現時点で、このデフレマインドは全て通用しなくなっています。早く思考をインフレ経済のモノに切り替える必要があります。

これができなければ、会社(経営者や管理職)なら人手不足倒産する事になると思います。

労働者側の人々の中にもデフレマインドを引きずっている人々が多く、わざわざ政府や企業に対して過去のデフレ時代の悲観的な呪詛を吹聴している人々も少なくありません。

今の人手不足状況を自分で確認すれば、転職するなり何なり、自分の労働待遇を変えることができるだろうに、何もしないで呪詛だけ吐いている。 デフレ時代なら転職先を見つけるのが難しかったのは理解できますが、既にデフレ不況は終わり企業はどこも人手不足に苦しんでいます。この状況で転職先が見つからないとは思えません。 パワハラや優越的地位の濫用なども、パワハラ禁止法など新たな法が制定され相談窓口なども整備されている今の状況で、パワハラなどの違法行為を恐れる必要があるのでしょうか。公的窓口に訴えれば良いでしょう。転職しても良いです。この人手不足状況においてブラック企業で我慢して働く必然性は皆無です。

「被害者意識症候群」にでも陥っているのでしょうか。「過去と今は状況が違う」という事を肝に銘じた方が良いと思います。 「被害者意識が強い〈例外者〉という存在」という記事が分かりやすいですが、こういうタイプは企業側でも労働者側にでも、どこにでもいます。属性は関係無いです。

特にこういう人達は、法律やマクロ経済状況の変化を確認した方が良いと思います。外部環境が変われば、それに相応しい振る舞いも変わります。

企業でも労働者でもデフレマインドは身を滅ぼします。 思考をインフレマインドに切り替えましょう。 既に説明したように、デフレ経済に逆戻りする可能性は、ほとんど無いと思います。